Un interessante Position Paper del Laboratorio Servizi Pubblici Locali di REF Ricerche analizza gli orientamenti dell’Autorità per i nuovi meccanismi tariffari di accesso agli impianti di trattamento dei rifiuti, valutando i potenziali impatti e indicando le condivisibili innovazioni.

La Legge di Bilancio del 2018 (Legge 27 dicembre 2017, n. 205) ha attribuito all’Autorità di Regolazione per Energia Reti e Ambiente (ARERA) le funzioni di regolazione del servizio integrato di gestione dei rifiuti urbani che include la “fissazione dei criteri per la definizione delle tariffe di accesso agli impianti di trattamento” e “approvazione delle tariffe definite, ai sensi della legislazione vigente, dall’ente di governo dell’ambito territoriale ottimale per il servizio integrato e dai gestori degli impianti di trattamento”.

Nel corso del primo periodo regolatorio (2018-2021, MTR), ARERA non ha definito i criteri per la determinazione delle tariffe “al cancello” degli impianti, focalizzandosi sulla definizione dei criteri di riconoscimento dei costi efficienti di esercizio e di investimento relativi al servizio integrato, e rinviando ad un momento successivo la regolazione dei corrispettivi di conferimento dei rifiuti urbani presso gli impianti di trattamento, recupero e smaltimento.

Con il Documento di Consultazione 196/2021, recante “I primi orientamenti per la definizione del metodo tariffario rifiuti per il secondo periodo regolatorio (MTR-2)”, ARERA ha illustrato il contesto di riferimento per la definizione delle tariffe di accesso agli impianti di trattamento e ha definito le opzioni regolatorie, ribadite e meglio specificate dal DCO 282/2021, nel quale si introducono anche gli orientamenti dell’Autorità sulla metodologia di determinazione dei corrispettivi.

Un interessante Position Paper del Laboratorio Servizi Pubblici Locali di REF Ricerche, Società indipendente che affianca aziende, istituzioni, organismi governativi nei processi conoscitivi e decisionali, pubblicato il 22 luglio 2021 analizza i principali meccanismi tariffari e la ratio dei provvedimenti, valutando i potenziali impatti della regolazione.

Secondo i ricercatori (Donato Berardi, Samir Traini, Nicolò Valle), ARERA ha scelto di affrontare un tema così complesso e articolato adottando un approccio asimmetrico, che si adatta agli assetti normativi e di governance locali e che preserva gli esiti di mercato, laddove ritenuti soddisfacenti.

Le evidenze riscontrate da ARERA in fase di istruttoria sono alla base della scelta del regolatore di optare per l’adozione di una matrice di schemi regolatori, distinti in base al grado di integrazione verticale della filiera, della tipologia impiantistica e degli assetti di mercato.

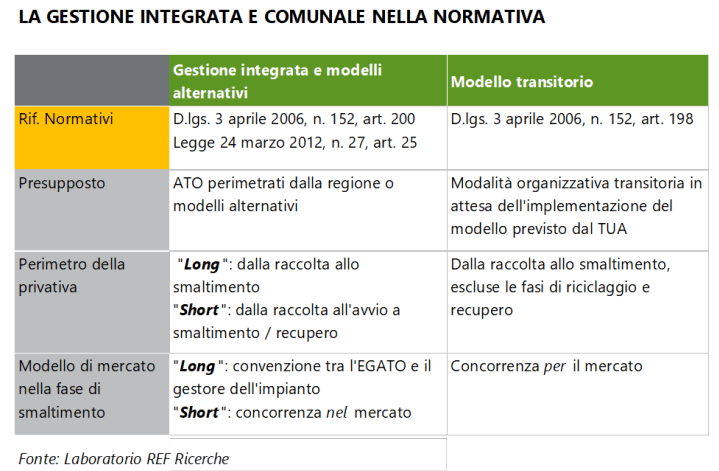

Nel nostro Paese, infatti, coesistono diversi assetti di governance e di mercato nella gestione dei rifiuti, coerenti con quanto stabilito dal nostro ordinamento. L’art. 183 comma 1, lett. ll), del TUA, identifica la “gestione integrata” come “il complesso delle attività, ivi compresa quella di spazzamento delle strade come definita alla lettera oo), volte ad ottimizzare la gestione dei rifiuti”, mentre l’art. 25, comma 4 della Legge 24 marzo 2012, n. 27, la declina in due forme:

a) la gestione ed erogazione del servizio, che può comprendere le attività di gestione e realizzazione degli impianti;

b) la raccolta, la raccolta differenziata, la commercializzazione e l’avvio a smaltimento e recupero, nonché, ricorrendo le ipotesi di cui alla lettera a), smaltimento completo di tutti i rifiuti urbani e assimilati prodotti all’interno dell’ATO”.

Ne consegue che la “gestione integrata” può assumere due configurazioni: una long (lettera a), caratterizzata da affidamenti del servizio che ricomprendono sia le fasi a monte sia a valle della filiera; e una short (lettera b), che ricomprende le fasi a monte (raccolta, trasporto, commercializzazione) e si ferma all’avvio a smaltimento/recupero.

È evidente, osservano i ricercatori, che a ogni modello di governance corrisponde un diverso assetto di mercato nella gestione dei rifiuti urbani e un perimetro differenziato della privativa. A complicare ulteriormente le cose, il fatto che i modelli di mercato possono essere differenti anche nell’ambito di uno stesso modello di governance, a seconda della tipologia di rifiuto: vi sono infatti gestioni integrate long che ricomprendono negli affidamenti anche la gestione del rifiuto organico oltre all’indifferenziato, mentre altre ne affidano il recupero al mercato, ricomprendendo invece la gestione dell’indifferenziato nei contratti di servizio

Diverso ancora, il caso delle convenzioni stipulate tra il soggetto affidatario del servizio di raccolta e un soggetto terzo titolare dell’impianto di trattamento. In quel caso, siamo infatti nell’ambito di una gestione non integrata del servizio, trattandosi di due affidamenti e due soggetti distinti.

Se da un lato l’approccio tenuto da ARERA appare del tutto condivisibile e coerente con le posizioni espresse anche dai Position Paper di REF Ricerche, dall’altro rimangono alcuni dubbi sul processo di governance che deve portare all’identificazione degli impianti di chiusura del ciclo “minimi”, ricadenti nel perimetro di una gestione non integrata e soggetti a regolazione tariffaria.

Per quanto riguarda i “gestori non integrati”, ARERA apre ad una forma di regolazione asimmetrica distinguendo tra “impianti minimi”, sottoposti a regolazione delle tariffe al cancello, e “impianti aggiuntivi”, per cui si prevedono obblighi di trasparenza (pubblicazione sul sito internet del gestore dell’impianto) delle condizioni economiche di conferimento.

L’identificazione degli impianti “minimi” si basa sul verificarsi di almeno una delle seguenti tre condizioni:

1. avere una capacità impegnata per flussi garantiti da strumenti di programmazione o da altri atti amministrativi;

2. offrire capacità in un mercato con rigidità strutturali, caratterizzato da un forte e stabile eccesso di domanda e da un limitato numero di operatori;

3. essere individuati in sede di programmazione, sulla base di decisioni di soggetti competenti alla chiusura del ciclo di gestione dei rifiuti.

In assenza di un intervento governativo, spetta alle Regioni la scelta (o la mancata scelta) di individuare gli impianti presenti sul territorio eleggibili alla regolazione delle tariffe al cancello secondo la metodologia ARERA (impianti “minimi”). Si tratta indubbiamente di una forma di responsabilizzazione in capo alle Regioni, chiamate ad uno sforzo di valutazione e di verifica, ed eventualmente di validazione tariffaria, coerente con il ruolo di pianificatore codificato dal legislatore nel D.Lgs. 152/06.

Il ruolo delle Regioni ne esce dunque riconosciuto e rafforzato, non solo in termini di competenze, ma anche nel disporre di una metodologia tariffaria utile a sostenere i percorsi di infrastrutturazione, oltre che a mitigare il potere di mercato nei contesti in deficit. Una prospettiva di infrastrutturazione che si basa su regole chiare e certe, che potrà beneficiare anche dei fondi comunitari del Piano Nazionale di Ripresa e Resilienza (PNRR).

Tuttavia, osservano i ricercatori, il caso di “inerzia” delle Regioni, e cioè di mancata comunicazione ad ARERA dell’elenco impianti “minimi”, presenta risvolti perniciosi su diversi versanti: dall’affidamento a dinamiche di mercato degli impianti in contesti nei quali è chiaro l’esercizio di un potere di mercato a detrimento della tariffa pagata dei cittadini, alla coesistenza della metodologia ARERA con metodologie tariffarie locali. Per scongiurare queste eventualità sembra preferibile una identificazione de facto degli impianti come “minimi” in presenza di atti amministrativi o di programmazione che ne impegnano la capacità, con un ruolo affidato agli Enti Territorialmente Competenti (ETC), chiamati a verificare la sussistenza di tali condizioni nell’ambito del procedimento che conduce alla predisposizione tariffaria.

Condivisibile, per i ricercatori, è la scelta di non regolare in via diretta gli impianti di trattamento intermedio dei rifiuti urbani indifferenziati in caso di gestione non integrata, coerente con il desiderio di rinforzare i segnali di prezzo, laddove questi impianti sono strumentali alla migrazione di rifiuti attratti dal principio di autosufficienza verso altre regioni o all’estero e allo smaltimento in discarica. In questa eventualità e a rinforzo del segnale di efficienza allocativa, andrebbe previsto anche il superamento di ogni forma di regolazione locale delle tariffe al cancello di questi impianti, potenzialmente in conflitto con la regolazione ARERA per il caso dei “gestori integrati” e pertanto fonte di potenziali profili di iniquità e di contenziosi, anche al fine di preservare l’omogeneità del disegno di mercato sotteso alla regolazione su tutto il territorio nazionale.

Infine, relativamente alle metodologie di determinazione delle tariffe, ARERA introduce due principali innovazioni che evidenziano l’attenzione da parte del regolatore a inviare segnali di prezzo coerenti con gli obiettivi comunitari:

– il meccanismo di perequazione ambientale, che si applica in forma differenziata a tutte forme di regolazione tariffaria, e che introduce un sistema di incentivi economici nel trattamento dei rifiuti organici e indifferenziati;

– il meccanismo di perequazione di prossimità, che si applica al solo modello tariffario degli impianti “minimi” che consiste nell’introduzione di criteri di prossimità sui flussi di rifiuto regolati, da cui deriva un impatto tariffario differenziato degli incrementi o delle riduzioni tariffarie a seconda della prossimità dell’impianto al territorio da cui origina il rifiuto trattato.